クレジットカードをお店で使うときにお店の人から「お支払方法はどういたしますか?」「お支払い回数は?」と聞かれて戸惑ったことはないでしょうか。一括や分割などいろいろとあり、「分割とリボ払いの違いってなに?」「手数料はとられるの?」「結局どれがおすすめなの」などいろいろと疑問があると思います。

この記事ではクレジットカードの支払い方法について解説します。

- 一括、分割、リボルビング。クレジットカードの支払い方法の違い

- どの支払い方法で手数料がかかるのか

- 利用するなら一括、2回払いまで

一括、分割、リボルビングの違いは?クレカの支払い方法

クレジットカードを利用する際にお会計で「お支払い回数は」と聞かれて戸惑ったことはないでしょうか。カバタもクレジットカードを使い始めたときはよくわからず、親がよく言っていた「一括で」としか返せずほかの選択肢があることをあまり理解していませんでした。

クレジットカードは手持ちの現金がなくても買い物ができる便利なもので、カード会社へお金を支払う際の方法も私たちユーザーが選ぶことができるのです。もちろん、支払いを待ってもらうと手数料が発生します。

| 特徴 | |

| 一括払い | 現金払いとほぼ変わらない支払い方法。翌月の支払い日に全額一括して返済する。 |

| 分割払い | 回数を指定して分割返済を行う。利用金額に応じた手数料が必要で、購入時に返済総額が決まる。 |

| リボルビング払い | 支払い金額を指定して分割返済を行う。残高に応じて元本返済金額が決まる。 |

一括支払い

一番ベーシックな支払い方法です。定められた期間中の利用金額を規定の支払い日に一括してカード会社に支払う方法です。

この支払方法は手数料などもかからず、一般的にイメージする立て替え払いとなります。カバタもよほどのことがない限りはこの一括払いを利用しています。

分割払い

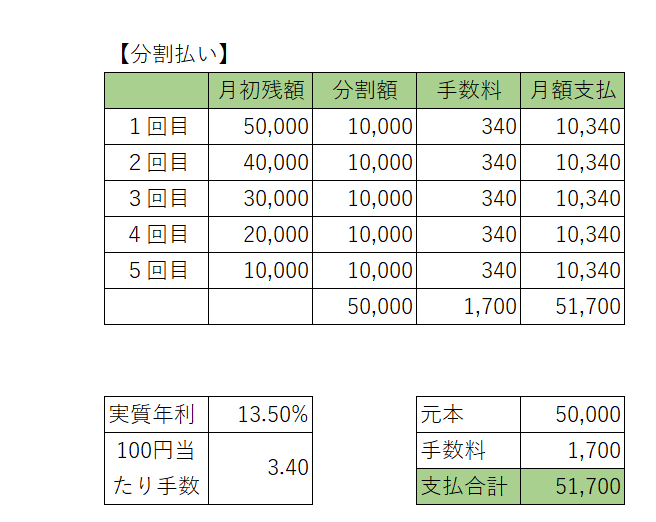

分割払いは商品やサービス代金を指定した回数に分けて支払う方法です。例えば5万円の携帯を5回払いで購入した場合、1万円を5か月に分けて支払うことになります。

5万円 ÷ 5回(支払い回数) = 1.0万円/月

この際所定の手数料がかかり、毎月の支払い額は1.0万円+手数料となり、クレジットカード会への支払い総額は「5.0万+手数料」となります。(詳しくはご利用のクレジットカード会社の規約をご確認ください)

分割払い = 利用金額 × 手数料率 ÷ 分割回数

分割払いの一番の特徴は支払い期間と支払い総額が決済時に決まることです。自分が指定した回数分だけ毎月返済が続くことになるので、いつ支払いが終わるということが明確になります。また、支払う手数料も利用金額に一定の手数料率を掛けたものを分割して支払うことになり、仮に返済途中に追加で分割払いの買い物をしても、もともとの支払い代金が増えることはありません。

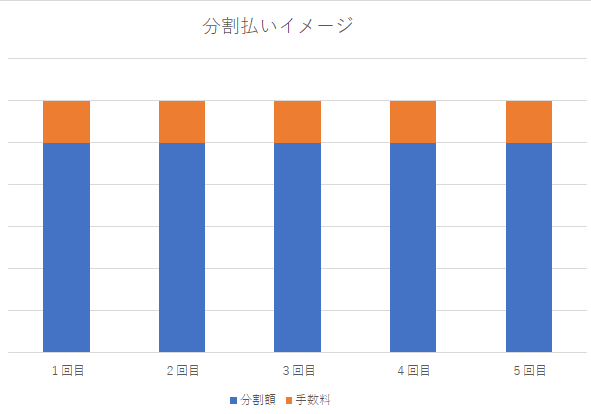

上記のグラフのとおり分割払いは支払い額は一定で、その中に手数料が含まれています。

また分割払いの場合、支払い回数を(3・5・6・10・12・15・18・20・24回の中から)自由に選ぶことができるのですが、実は2回払いだけは手数料無料で利用することができるので大きい買い物をする際は利用してもいいかもしれません。

- 返済期間を選ぶことができる

- 利用時に支払い総額が確定する

- 2回払いは手数料がかからない

リボルビング払い

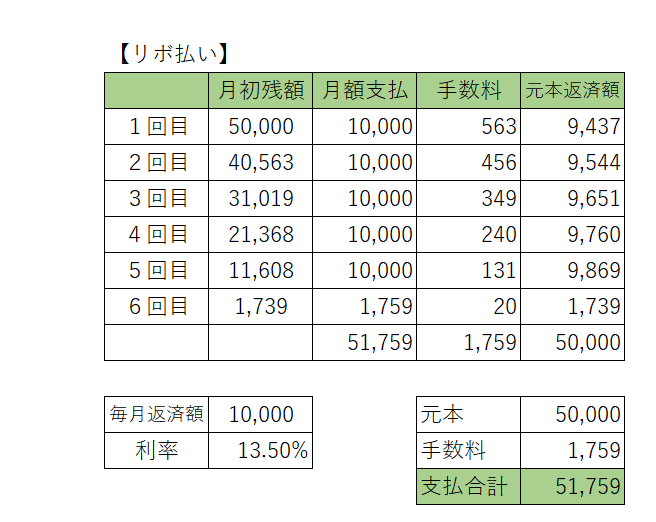

リボルビング払いは分割払い同様商品代金を分割して返済するという点では共通していますが、分割払いとは異なり返済期間は確定していません。自身で設定する返済金額により返済期間が変わってきます。

例えば前述の5万円の携帯をリボルビング払いで支払う場合、カード会社と毎月の返済額を決めて支払いを行います。仮に毎月1万円支払う設定としていた場合、返済金額も毎月1万円です。この1万円の中にはカード会社の手数料も含まれており、返済元金は1万円よりも少なくなります。

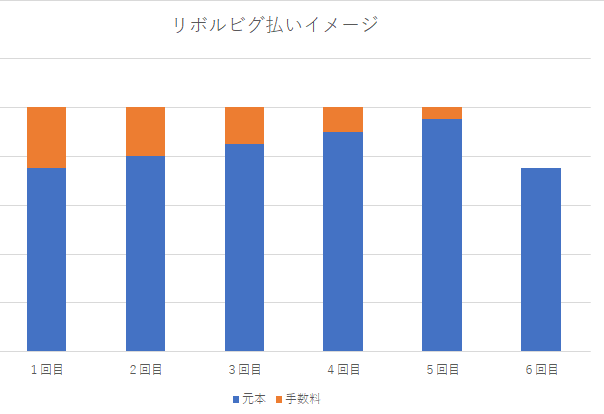

例えば利息が年率13.5%と分割払いと同じだった場合、1か月目の手数料は563円となり、1万円との差額が元金本返済となります。翌月は元本の返済が進んでいるため、手数料も少なくなり456円となり元本の返済額も徐々に多くなります。

上記のグラフのとおり、リボルビング払いは毎月の支払額は一定なのに対して、その内手数料が徐々に減っていくのが分かります。一方で、元本の返済額が減らない限り毎月の返済は手数料の支払いだけに終わってしまいます。お金を返していると思っていても実は借金は全く減らないということもあえりえます。

ちなみにリボルビングとは英語で「回転する」という意味です。ルパン三世の次元大介が使っている拳銃がリボルバーと呼ばれるものなのですが、レンコン状の弾倉がくるくると回転することで弾が込められることからそう呼ばれています。

リボルビング払いも毎回同じ金額(弾)を支払うことからそう呼ばれていると言われています。

- 毎月の返済金額は一定(自分で変更もできる)

- 始めのうちは元本の支払い金額は相対的に少ない

- 元本を減らさないと借金が増える

リボ払いの方が返済金額は高くなりがち

上記の計算では若干ですが、リボ払いの方が支払い総額が多くなっています。この金額だと無視できるくらいの金額ですが、もちろん金額が大きくなるとそのようなわけにはいきません。

また、リボルビング払いは毎月の支払い額が一定のため、追加で買い物をすると元本が大きくなります。その場合、支払い金額を増やさない限り毎月支払う手数料も高くなりり、元本が減らなくなります。そうなると気が付くと爆発的に返済金額が増えていくことになるのです。

このため、上手に使いこなせる方以外は分割払いをすることをお勧めします。仮に支払い時にリボ払いを指定していなくても、カードの設定がそもそもリボ払いになっている場合もありますのでHPや利用明細を確認してみてください。

可能であれば、分割もリボも使わないことをお勧めします。

ご利用は計画的に

クレジットカードは現金を使わずに買い物ができるので大変便利です。しかも、現金ではつかないポイントももらえるので上手に使えば現金で買い物をするよりもお得です。

ネット通販など活躍の場も増えているので積極的に活用したいものですが、分割やリボ払いは一括払い時には不要な手数料が発生し、支払い総額は増えてしまいます。

自分のお財布と相談して賢く・計画的にご利用ください。

まとめ

クレジットカードの支払い方法について解説しました。便利に使えば手元にお金が無くても買いもができるという魅力はありますが、トータルの支払い額が大きくなってしまいます。

メリット・デメリットを理解して自分の身の丈にあった使い方をしましょう。カバタのおすすめは「一括払い」です。お金がないのに買い物をすること自体がそもそもおかしい考え方です。

| メリット | デメリット | |

| 一括払い | 手数料がかからず、ポイント分お得。 | 大きな買い物をしたら返済が大変 |

| 分割払い | 1回あたりの返済金額が少ないため、支払いが容易。 | 手数料がかかり、一括払いよりも支払い金額が大きくなる |

| リボ払い | 毎月決まった金額を支払えばよく、負担感が少ない。 | 返済額が少額の場合、元本が減らず返済総額がどんどん増えていく。 |