前回の記事では、口座は役割別に使い分けることを提案しました。

今回は「具体的にどの口座にどの役割をさせればいいの」「結局おすすめはどこ?」について解説します。

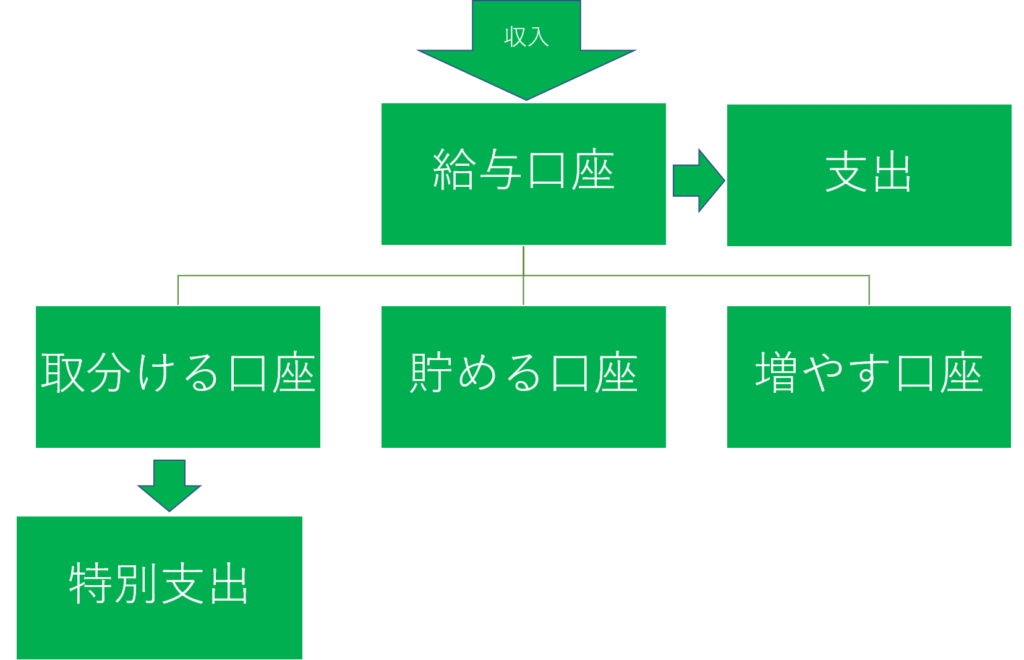

給与口座

一番お金の出入りがあるメイン基地となる給与口座。この口座の特徴はお金の出入りが激しいということです。

この口座は給料と口座引き落としを処理するため、毎月数十万という単位でお金が動きます。特に支払い(決済)機能が主な役割なので、自分が利用しているサービス(電気、ガス、水道などの公共料金、カード引き落としなど)で利用ができることが必要です。

このため、おすすめの口座は住んでいる場所にもよりますが、昔からある伝統的な金融機関をお勧めします。

総合口座の仕組みをうまく使う

支払いの際注意したいのが、残高不足で利用料金を決済できないこと。特にクレジットカードや携帯電話料金の支払いが遅れるといわゆるブラックリストに載ることもあり、信用情報に傷がついてしまいます。

そこで、おすすめなのが、普通預金と定期口座が一体になった総合口座。この総合口座は普通預金の残高が不足している場合に、定期預金を担保に残高に応じた金額を自動的に借り入れを行うことができるサービスです。通常は銀行の窓口で新しく口座を開設すればおそらく総合口座になっていると思います。

仮に引き落とし金額が口座残高を超過してしまった場合、定期預金残高の90%までを自動融資してくれます。

例えば、普通口座に10万円あり、定期にも10万円あったとしましょう。この場合、定期預金の90%、9万円を自動融資してくれるので、合計19万円までの支払いに対応ができます。

もちろん、利息はかかりますが、すぐに支払えば数円~数十円という少額なので、ブラックリストに載ってしまうよりは100倍マシです。

おすすめは伝統的な金融機関(銀行、ゆうちょ、信用金庫、JAなど)

住んでいる場所で分けると下記のような形になります。

- 都会(東京/神奈川/千葉/埼玉、愛知、大阪、兵庫)→メガバンク/ ゆうちょ/地銀

- それ以外→地銀/ゆうちょ/信用金庫/JAなど

*都会と書きましたが、今回はメガバンクの支店が多い地域のこととしました。いわゆる地方でも支店などでサービスが受けられれば問題ありません。

特に地方に多いですが、新聞やプロパンガスなど地元の販売店を利用している場合、口座引き落としにメガバンクやネット銀行などが対応していない場合があります。(現在ではクレジットカード払いはできる場合が多いので大きな問題ではないかと思います)

また、地元の金融機関ということで信頼性も高いですし、子供の給食費の支払いなども対応できるかと思います。地域にATMも多く、手数料をかけずに利用ができることでしょう。

一方で給与口座の場合、会社から指定されることも多いかもしれません。しかし、会社が指定するのは取引先である地元の金融機関である場合が多く、この場合、総合口座を利用できるため、支払いには困らないはずです。

お住まいの地域によって給与口座は変わります。身近な銀行同士などを比較してお得に使える金融機関を選びましょう。

<住んでいる地域が都会の場合>

<住んでいる地域が地方の場合>

- メガバンク総合口座

- ゆうちょ銀行総合口座

- 地方銀行総合口座

- 地方銀行総合口座

- ゆうちょ銀行総合口座

- 信用金庫総合口座

- JAバンク総合口座

*給与振込先が2つ選べる場合は一部をネット銀行などに振り込んでもいいと思います。

カバタの場合

カバタの場合は給与口座としてみずほ銀行を使っています。理由は①ATM手数料など優遇条件が比較的緩く、振込手数料が無料になる②メガバンクで唯一全都道府県に支店があることで選びました。

取り分ける口座

取り分ける口座の主な役割は目的に応じてお金を積み立てることです。このため、おすすめは断然ネット銀行になります。

特に住信SBIネット銀行は口座内に最大5つまで目的別口座を設定できるため、目的別に複数の金融機関に口座を作らなくてよいため、資金管理にはうってつけです。

しかも、他行への振込手数料も簡単に無料にできるうえ、自動で給与口座から住信SBIネット銀行へお金を移し、別の口座に振り込むということもできるので、毎月の作業を自動化することができます。この解説は長くなるので、別記事で解説します。

実はカバタも住信SBIネット銀行に2つ口座を持っていて目的別に積み立てています。

おすすめは住信SBIネット銀行一択

貯める口座

貯める口座の役割は文字通りお金を貯めていく口座となり、利便性はあまり重要ではありません。またもう一つ大切な役割があります。それは、金融機関の信用を獲得することです。

「何をいっているんだ」と思われる方もいるかもしれませんが、実はこれって意外に重要なことなんです。例えば、銀行で住宅ローンを利用しようとする方は必ず審査を受ける必要があります。この時、長期にわたってその銀行に積み立てをしている方が新規の顧客よりも信用力が高いのはいうまでもありません。

特に住宅ローンなどは返済期間が30年以上にもなり、金融機関は確実に返済することができることを重要視して審査します。その際、「この人は毎月貯金ができるから、返済もできる」と判断されます。

また、起業する際も同様の考えで融資を受けられたりするので住宅の購入や将来独立するなどの予定がある方は、お金を借りる金融機関に「貯める口座」を持つことが必要です。

ただし、最近は金融機関同士の競争が激しいので住宅ローンはそこまで関係がないかもしれませんが、有利な材料があった方がいいのは間違いありません。

以上の点から「貯める口座」でおすすめはお金を借りる予定のある金融機関にすることをお勧めします。予定がない場合であれば利便性などで判断しても構いません。

- 住宅ローンを借りる予定→ネット銀行/メガバンク/地銀/信金/JAなど

- 起業する予定→地銀/信金

増やす口座

増やす口座は証券口座になります。難しそうと思う方もいますが、決して銀行の証券口座は使ってはいけません。取り扱っている商品数も違いますし、そもそも手数料が高くて役に立ちません。

おすすめは、楽天証券かSBI証券のどちらかです。SBI証券であれば前述の住信SBIネット銀行と連携して資金移動なども楽なのでおすすめです。カバタは両方の証券口座を利用しています。

(参考)カバタが使用している銀行紹介

カバタは数十の口座を持っているのですが、初心者の方にお勧めする銀行の使い方だと下記の口座がおすすめです。慣れていったら、口座を増やすなどして対応しましょう。

- 給与口座:みずほ銀行

- 取り分ける口座:住信SBIネット銀行

- 貯める口座:楽天銀行、三菱UFJ銀行、信用金庫口座

- 増やす口座:楽天証券、SBI証券

まとめ

今回は具体的な銀行口座について解説しました。金融機関は数多く存在していますが、上手に使い分けるとお金を貯めやすくなります。

次回は半自動でお金を管理するための方法を解説します。