なんか稼いでいる金額が同じなのに最近貯金できる金額が減ってきたな~。

同じ金額だけ稼いでも貯金しやすい時期があるって知った?

サラリーマンは自営業に比べて収入が安定していると言われています。そのため、毎月コツコツと貯金をして無駄遣いをしなければ貯金が増えていくと思われています。しかし実は人生のステージによって貯まるスピードが変わってくるのです。

今回は人生のライフステージによってお金を貯めやすい時期と逆に貯めにくい時期について解説します。なお、今回の記事は結婚を経て子育てすることを前提に解説します。生涯独身を決めている方については常に貯め時なので省略します。

- 人生でお金を貯めやすい時期/貯めにくい時期

- どうすればいいのか

はじめての貯め時「独身時代」

はじめの貯め時っていつなの?

一番はじめの貯めやすい時期は「独身時代」だよ

- 自分の意志で支出を全てコントロールできるから

- 貯金・投資も自由自在から

自分の意志で支出をコントロールできる

まずお金を貯めやすい初めてのライフステージは「独身時代」です。その理由としては、自分の意志で支出をコントロールできるからです。

独身時代は文字通り一人で生活をしているためお金の使い方も自由です。無駄遣いしようが、節約しようが誰にも文句を言われることはありません。もちろん収入も少ない時期でもあるのですが、支出も少ない時期でもあります。

特に実家暮らしだと家賃や食費も安くすむ場合も多くその分貯蓄に回すことができます。

一方、結婚していたり子供ができたりすると住宅費用や親戚同士の付き合いなども増えることから独身時代が貯めやすい時期となります。事実、カバタも独身で2000万円貯めることができました。

投資に挑戦できる

自由にお金を使うことができることと関連していますが、投資に挑戦することができるもあげられます。最近は投資に拒否感を持たない方も増えてきていますが、まだまだ投資を毛嫌いする方もいるのが事実。

しかし、独身時代はお金の使い方は自由ですから投資に挑戦するなどお金に対して前向きな付き合い方ができる時期となります。

結婚してから子供が小学生のときまで

結婚してからはどうなのかな?

結婚してから子供が小さいときも、大きいお金がかからないことが多いから貯め時だよ!

- 収入源が増え、生活単価が下がるから

- 子供が小さいうちはそこまでお金がかからないから

収入源が増えるから

一昔前であれば結婚したら女性は寿退社することが当たり前でしたが、最近は結婚後も働き続ける女性が多くなっています。結婚後も収入が複数あるためその分貯蓄に回すことができるお金も増えます。

しかも、同じ金額を一人で稼ぐよりも2人で同じ金額を稼いだ方が税金の負担が安くなるため手取り収入が多くなり家計的にはお得度が高いです。

生活単価が下がるから

もちろん、2人で生活をしているので食費や水道光熱費などの基本支出が増えるのですが、単純に金額が2倍になることはありません。例えば水道光熱費は基本料金と従量料金の2つから構成されています。

基本料金は使用量にかかわらず契約しているだけでかかる費用ですが、使う人が1人から2人になっても増えることはありません。そのため結婚前のようにそれぞれが個別に契約しているときと比べて基本料金分は確実に節約することができます。

一方で食費は2人なので増えますが、食材の単価は1人暮らしよりもお得になることが多いです。スーパーなどでは小容量パックよりも大容量パックの方が単価計算した場合、大容量パックの方が安いことが多くあります。このため総額では増えることはあっても一人暮らし時代よりも単純に食費が2倍にはなりません。

子供が小学生のときまで

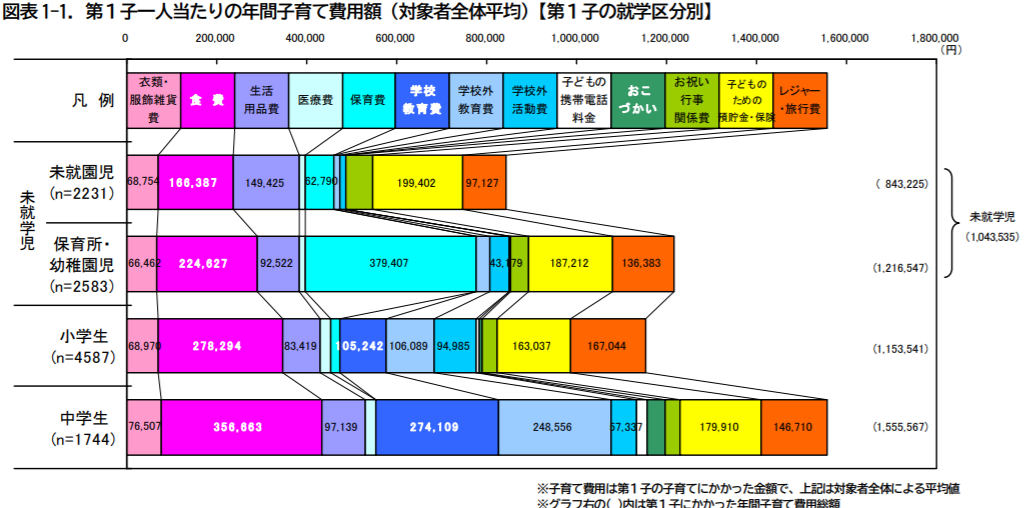

内閣府による「インターネットによる子育て費用に関する調査」によると年代別の子育て費用は下記のとおりです。

見てのとおり未就学児から小学生までは中学生と比べると年間40万円以上少なくなっています。これは食費が少ないことに加えて塾代などの教育費が少なくすんでいるからです。

一般的に中学に進学したタイミングや高校受験にあわせて塾に通い始めるご家庭が多いことが想像されます。月2万円程度の月謝と夏冬の講習10万円で44万円となりこの教育費の負担がダイレクトに養育費につながっていることが分かります。

もちろん、子供がいない家庭よりは負担は増えることは確かですが、子供が小さいうちは費用が少なくすみその分、貯蓄を増やすことが可能となります。

- 未就学児 84万円/年(7万円/月)

- 保育園・幼稚園児 121万円/年(10万円/月)

- 小学生 115万円/年(9.5万円/月)

- 中学生 155万円/年(12.9万円/月)

子供が大学卒業してから退職まで

教育にはお金がかかるね。次にお金を貯めやすい時期はいつ?

子供の教育が終わってから退職するまでが最後の貯め時だよ。教育費がかからなくなって負担が減る一方で、給料も上がっているから貯めやすいんだ。

- 教育費の負担が終わるから

- 給料のベースが上がっているから

教育費の負担がなくなるから

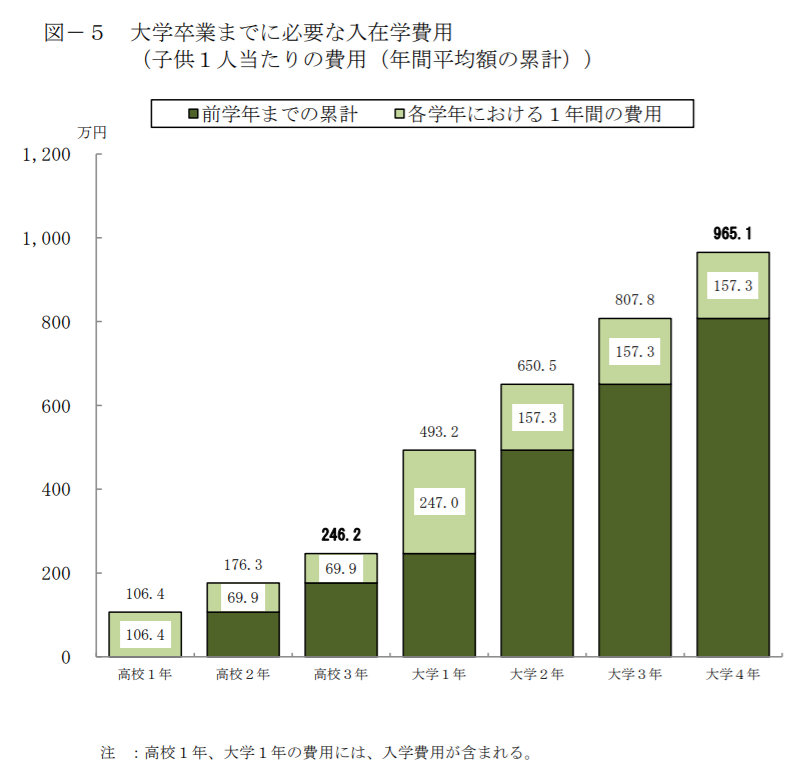

前述のとおり子供が進学すると教育費用が増えていく傾向があります。特に高校から大学に進学する際には塾代のほか、受験費用、入学金、授業料のほか一人暮らしをする場合は仕送りも必要になります。

教育費負担の実態調査結果によると高校1年生から大学卒業までにかかる費用の平均は約960万円となります。特に大学進学時に大きな費用がかかることが分かります。

学部などにもよりますが年間150万円の授業料がなくなるだけでそれだけ大きな貯金ができるようになります。

給料のベースが上がっているから

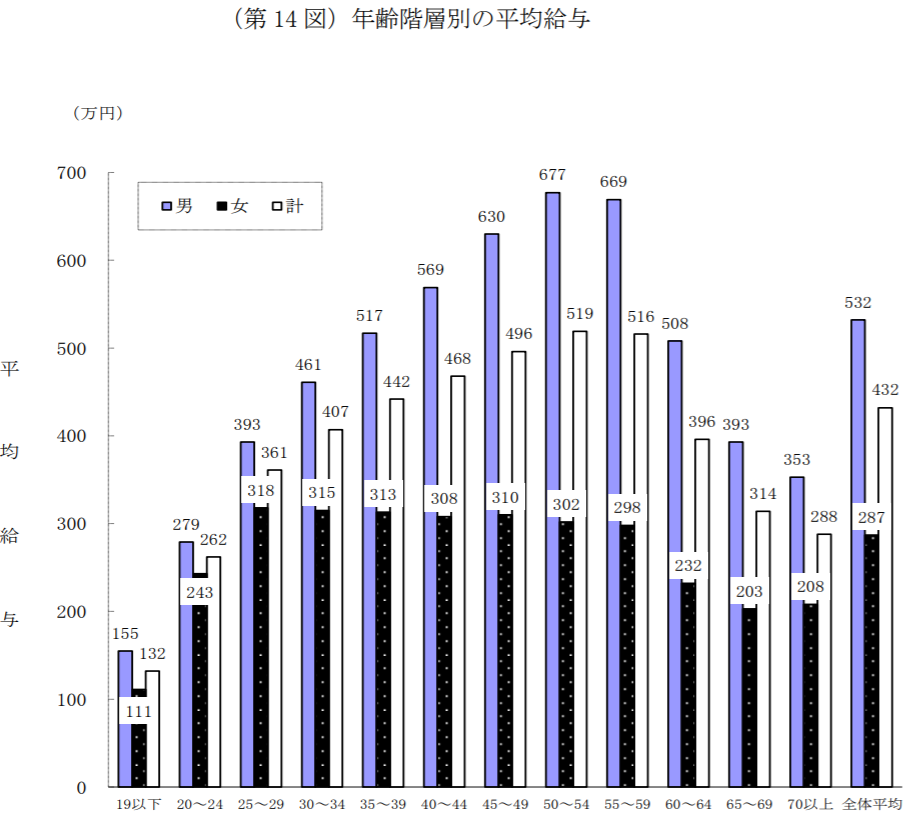

また、子供が大学を卒業するころになると自分の年齢は40~60代となります。日本企業の給料体系は年功序列が基本となっているため年齢が上がるほど給料が増えていることがほとんです。

国税庁の民間給与実態調査によると25歳~29歳の平均給与は361万円ですが、50歳~54歳は519万円とと都市をかさねるほど給料は高くなっています。その差は158万円となんと先ほど紹介した1年間あたりの大学の学費とほぼ同額となります。

子供が大学を卒業しても役職定年や退職するまで給料水準は変わりませんのでこの期間が貯め時となります。

まとめ

お金が比較的かからない時期が分かったよ!無駄遣いせずにこの時期に貯めればいいだね。

そうだね。貯めやすい時期を知って意識するだけでも全然違ってくると思うよ。

- 人生の貯め時を知る(①独身時代 ②結婚~小学校まで ③教育終了~退職まで)

- メリハリをつけて貯め時に無駄遣いせずに意識して貯める

解説してきたとおり人生には貯金をしやすいステージがあります。この時期に意識して貯金をするとお金は貯めやすくなります。逆に言うとそれ以外の時期は子供にかかるお金がかかるため、貯金ができない時期となります。

なかなか貯金がうまくいかないと悩む方もいますが、家族のライフステージ上避けられないこともありますので、いま自分がどのステージなのかを意識してみれば悩みも軽くなるかもしれません。家計にメリハリをつけていきましょう。